领取社会保障金指南

您最早可能在 62 岁时就有资格领取社会保障,但等到 70 岁才能为大多数人带来更大的福利。调查表明,如果等到70 岁领取社保,约 57% 的退休人员将获得最大限度的福利,但目前只有 4% 的退休人员选择在这个年龄领取。

决定何时领取社会保障在很大程度上取决于您的情况。根据您的工作经历,您最早可以在 62 岁时开始领取,或者您也可以等到完全退休年龄,或70 岁。虽然没有适合每个人的“正确”申报年龄,但经验法则是,如果您有能力等待,推迟社会保障可以在长期的退休后获得回报。以下是一些需要考虑的准则。

完全退休年龄是多少岁?

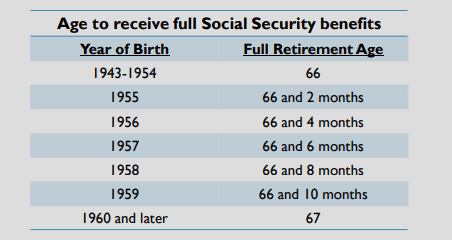

完全退休年龄(也称为“正常退休年龄”)是指您有资格领取全额社会保障福利的年龄。您的完全退休年龄取决于您的出生年份:

领取全额社会保障福利的退休年龄

如果你出生在… 您的完全退休年龄是…

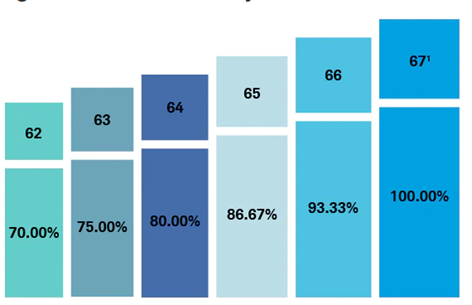

提前领取退休金的影响

| 领取完全社会保障的百分比 |

| 开始领取的年龄 |

如果您选择在完全退休年龄之前领取自己(而非您配偶)的社会保障福利,该福利将永久减少。

资料来源:SSA.gov

1代表完全退休年龄 (FRA),基于 DOB 1960 年 1 月 2 日

如果我延迟领取福利会怎样?

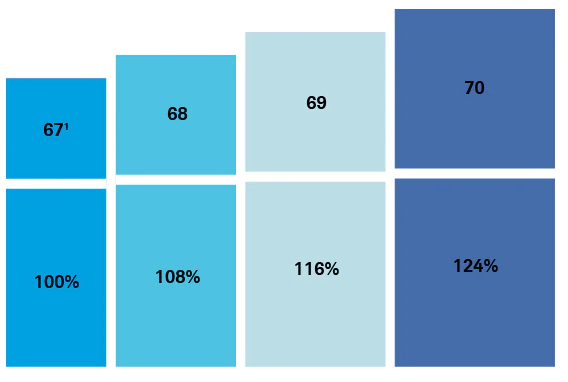

如果您在完全退休年龄和 70 岁之间退休,您通常会为自己的福利(但不包括配偶福利)赚取“延迟退休”信用(DRC)。例如,假设您出生于 1960 年,您的完全退休年龄是 67 岁。如果您在 69 岁开始领取福利,您将获得每年 8% 乘以 2(您等待的年数)的额外额度。这意味着您的福利将比您在 67 岁时收到的金额高出16%。(这不包括 67 岁至 69 岁时因通货膨胀而进行的任何潜在的额外生活费用调整。)

延迟退休福利的影响(DOB:1960 年 1 月 2 日)

如果您在 67 岁时开始领取福利金,您的社保金额将为 100%,在 68 岁时为 108%,在 69 岁时为 116%,在 70 岁时为 124%。

资料来源:SSA.gov

较高的基准将持续到您的所有剩余退休时间,并作为未来与通货膨胀相关的增长基础。虽然考虑您的个人情况很重要(并不总是可以等待,特别是如果您健康状况不佳或无法拖延),但等待的好处可能是巨大的。

请注意,如果您决定等到 65 岁以后再申请,您可能仍需要加入Medicare。在某些情况下,如果您在 65 岁时未注册,您的 Medicare 承保可能会延迟,并且费用会更高。如果您提早开始领取社会保障福利,那么当您年满 65 岁时,您将自动加入 Medicare A 部分和 B 部分。

您的年度社会保障报表将列出您在 62 岁至 70 岁之间的预计福利,您可以在社会保障管理局 (SSA) 门户网站上在线查看。https://www.ssa.gov/myaccount/statement.html 并检查过去的记录是否正确。

我应该如何决定何时领取福利?

在决定何时领取社会保障时,请考虑以下因素。

您的现金需求

如果您正在考虑提前退休并且拥有足够的资源(投资组合、传统养老金和其他收入来源),您可以灵活选择何时领取社会保障福利。

如果您需要社会保障福利来维持收支平衡,您的选择可能会更少。如果可能,您可能需要考虑推迟退休或兼职工作,直到达到完全退休年龄(甚至更长),以便最大限度地提高您的福利。

你的预期寿命

提前领取社会保障会减少您的每个月的福利,但您会多领取一段时间。另一方面,晚一点领取社会保障会每个月得到更大的额度。平衡点大概是在75岁。

如果您认为自己会超过平均预期寿命,那么等待更大的每月支票可能是一个不错的选择。另一方面,如果您的健康状况不佳或有理由相信自己不会超过平均预期寿命,您可能会决定提早开始领取。

您的婚姻状况

如果您已婚,请首先考虑配偶的年龄、健康状况和福利,特别是如果他们是收入较高的配偶。例如,在完全退休年龄,您可以领取自己的退休福利的 100%, 或配偶的退休福利的 50%,以较高者为准。

如果您离婚且婚龄在 10 年或以上,您可以根据前配偶的社会保障金额领取福利(最高可达全额退休福利的 50%)。请注意,如果您领取前配偶的社保,这不会影响到他或他当前配偶的福利。

如果您丧偶,您可以领取自己的退休金或最多 100% 的配偶福利,以较高者为准。

您的就业状况

如果您提前领取社会保障,赚取工资(甚至自营职业收入)可能会暂时减少您的福利。如果您仍在工作并且尚未达到完全退休年龄,则您的收入每超出年度限额($22,320/yr. or $1,860/mo. for 2024美元)每 2 美元,将扣除 1 美元的福利。

在您达到完全退休年龄的那一年,您的收入每超过上限 3 美元(($69,520/yr. or $4,960/mo. for 2024),福利就会减少 1 美元。但是,从您达到完全退休年龄的月份开始,无论您赚多少钱,您的福利都不再减少。

同样,由于收入而导致的福利减少只是暂时的。您从完全退休年龄开始以重新计算的更高福利的形式收到退款,因此不要将因为收入过多导致暂时减少福利作为减少工作的唯一原因。

等还是不等?

如果出现以下情况,请考虑提前领取福利。。。

- 您不再工作,没有福利就无法维持收支平衡。

- 您的健康状况不佳,并且预计幸存的家庭成员无法达到平均预期寿命。

- 您是收入较低的配偶,而您收入较高的配偶可以等待申请更高的福利。

如果 的话,请考虑等待领取福利。。。

- 您仍在工作,赚的钱足以影响您福利的纳税。(至少等到您的正常退休年龄,这样福利就不会因收入而进一步减少。)

- 您或您的配偶身体健康,预计寿命将超过平均预期寿命。

- 您是收入较高的配偶,并希望确保您的未亡配偶获得尽可能最高的福利。

社会保障税收

社会保障福利可能需要纳税,具体取决于您的“综合收入”。您的综合收入等于您的调整后总收入 (AGI),加上免税利息支付(例如,免税市政债券的利息支付),再加上您的社会保障福利的一半。

当您的综合收入增加到超过一定阈值(例如,通过赚取薪水)时,您的更多福利需要缴纳所得税 – 最高可达 85%。如需帮助,请咨询注册会计师或税务专业人士。

无论如何,如果您仍在工作,您可能需要推迟社会保障,直到您达到完全退休年龄或直到您的收入低于年度限额。在任何情况下,您都不应该将福利推迟到 70 岁以后。

如果我改变主意怎么办?

如果您以较低的利率领取社会保障福利,但后来改变主意,您可以选择在领取福利后的前 12 个月内撤回申请,并向政府退还您已收到的款项(包括医疗保险付款和税款折扣)。然后,您可以之后重新启动福利,以获得更高的支付。请注意,您一生只能撤回一次。

例如,假设您选择在 62 岁时领取早期福利,但随后决定在 63 岁时重返工作岗位。您可以撤回您的社会保障申请,偿还您多年来收到的福利,然后返回工作岗位,然后等到您完全退休年龄才能重新启动更高级别的福利检查。

一旦您达到完全退休年龄,另一种选择是在 70 岁之前的任何时候自愿停止福利,以获得延迟退休积分(配偶福利也将停止)。福利将在 70 岁时自动重新开始,金额更高。请注意,当您在完全退休年龄后撤回申请或停止领取福利时,您必须指定您的 Medicare 保险(如果您有)是否应包含在撤回中。

社会保障的未来是什么?

截至 到目前,社会保障信托基金预计将有足够的资源来支付 2041 年之前所有承诺的福利,

如果您对社会保障的未来持怀疑态度或对潜在的变化持谨慎态度,您应该尽早尽多的开始退休储蓄。

底线

如果您有选择并且身体健康,请认真考虑尽可能等待领取福利(但不晚于 70 岁)。长期退休加上市场和通胀的不确定性是最大的风险。如果可以的话,推迟社会保障实际上是应对这些挑战的保险政策。

然而,您的情况可能有所不同,并且有许多因素需要考虑。如果需要,请向财务规划师寻求帮助。

若需了解更多往期信息,请访问我们公司的网站www.reinso.com,点击右上方的“保险知识”。