为什么您应该考虑指定个人财产保险?

在标准房主保单中,承保范围分为几类,包括

- 住宅本身

- 其他结构,包括棚屋、栅栏和邮箱等物品

- 个人财产

- 财产使用损失

- 个人责任 和医疗保险。

大多数保单上的个人财产包括衣服、鞋子、家具、电器和其他物品。但是,有的项目的承保值会有限制,例如电子产品、枪支、商业财产和船只等。如果您外出时发生损坏,一些公司可能会承保您的个人财产,但承保金额可能有限制。

什么是指定个人财产保险(Scheduled Personal Property)?

指定个人财产保险是一种补充保险单,其承保范围超出了房屋保险单中提供的标准保护范围。通过购买指定个人财产保单,业主可以确保在发生索赔时对珠宝等昂贵物品进行全面承保。

例如,假设您有一件价值 300,000 美元的艺术品,但您的家庭保险中的个人财产保险为 400,000 美元。如果发生火灾,您只剩下 10 万美元来更换所有家具、衣服、厨具和其他物品。通过指定艺术品保险,您可以将其从您的个人财产限制中删除,并单独投保。

由于某些类型的物品(例如艺术品)会升值,因此最好定期进行评估,以确保您的物品始终按其价值投保。

指定个人财产保险涵盖的贵重物品类型通常包括

- 艺术品

- 古董

- 自行车

- 收藏品(如硬币或纪念品)

- 枪支

- 毛皮

- 健康和医疗相关物品,例如助听器、假肢和轮椅

- 珠宝

- 乐器

- 运动器材,如高尔夫球杆

- 邮票收藏

- 船舶,包括设备和拖车

- 某些类型的昂贵电子产品,例如相机和计算机设备

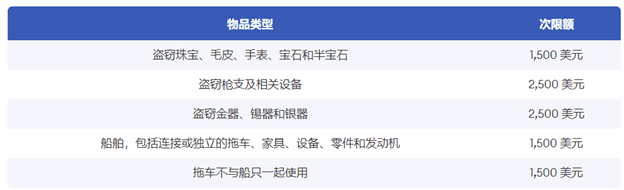

个人财产保险分项限额:

以下是常见家庭保单中的个人财产分项限额:

例如,如果您有一枚价值 3,000 美元的计划外戒指,并且被盗珠宝的子限额为 1,500 美元,那么您最多只能获得 1,500 美元的盗窃赔偿,减去您的保险免赔额。如果您的免赔额为 1,000 美元,那么您的戒指最终只需 500 美元。

指定个人财产保险的好处:

- 您可以获得比标准家庭保险保单更广泛的承保范围。例如,您可能会因意外损坏或丢失物品(有时称为“神秘失踪”)而获得承保,而标准房主保单通常不承保这种情况。

- 指定个人财产险的免赔额通常低于您的房屋保险免赔额,或者没有免赔额。

- 指定个人财产保险按照重置成本计算,而不是按折旧计算。相比之下,传统房主的保单以实际现金价值为基础承保财产。保险公司通过折旧来计算实际现金价值。

所以在您购买保单时,要注意个人财产保险不同项目的额度限制。如果您有超出额度的贵重物品,一定要记得把这些物品加在指定个人财产保险项目里面。

信息参考https://www.forbes.com/advisor/homeowners-insurance/scheduled-personal-property/

若需了解更多往期信息,请访问我们公司的网站www.reinso.com,点击右上方的“保险知识”。